回望过去,人们看到,改革开放、加入WTO等时代浪潮带来显性的市场发展机会,勇敢大胆“下海”就能站在时代风口;近两年,“出海”成为经济发展热词,本质上是显性市场发展机会的消退。

从“下海”到“出海”经商的时代之变,并不一味指出国寻找机会发展,侧面来讲是在提醒商业发展要从适应机会向挖掘机会转变。“出海”新时代下,白酒厂商的增长机会需要重新挖掘。

01 过去四十年

白酒增长的根本逻辑是经济增长

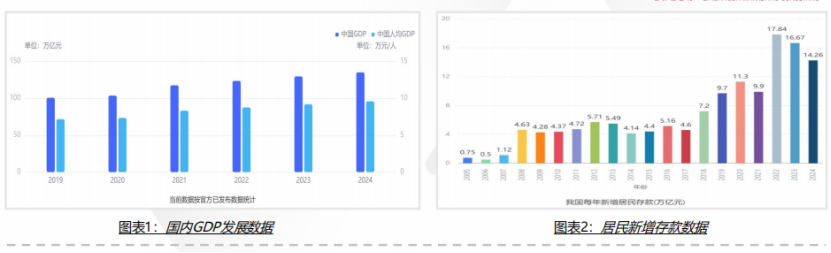

以改革开放为时间标线,1978—2021年,国内人均GDP从385元增至80976元,增长约210倍;全国居民消费支出总额从1759亿元增长至44.1万亿元,增长约250倍;

这表明,经济的快速增长放大了居民消费需求及结构,也带动了白酒行业进行量价齐增的增量发展。

具体来看,1978年—1996年,国家开放白酒定价权,白酒产能扩张,品牌觉醒。1996年—2002年,受国家政策和亚洲经济危机影响,很多酒企濒临破产。

2003年—2013年,我国成功加入WTO后,国内经济快速增长,政商务宴请、礼品消费催生消费需求;白酒黄金十年与高端化狂飙,期间虽有次贷危机,但很快四万亿下场。

2013年—2015年,随着八项规定出台、酒驾入刑,众多中小酒企批量关闭,酒企数量从1.5万家锐减至1万家。

2016年—2021年,居民销售收入持续提升,房产泡沫带来居民资产虚高,同时居民收入与资产的提升,驱动次高端白酒增长与消费升级,资本疯狂涌入。

直到目前,酒类行业发生新一轮的深度调整,品牌集中化和消费多元化趋势不断加剧,内卷式竞争不断加剧。

总的来说,过去白酒行业因政策影响短暂产生了几次周期波动,但随经济增长而增长的发展底色不变,经济是白酒增量发展的根本逻辑,经济好,酒水行业就好,经济不好,酒水行业就出现新的变化。

02 经济之变

改变白酒行业的业态,机遇与挑战并存

一方面,我们要看到,受全球经济动力复苏趋弱、中国经济复苏面临阻力以及中国经济潜在增长率下降等多方面因素影响,经济增长的放缓,带来居民收入与发展预期不足,带来居民消费动力与意愿不足。

很明显的,我国人口总量与主要劳动力人口缓慢萎缩,中青年群体持续缩量。再加上老龄化、少子化、不婚化趋势加速到来,我国从人口红利期转向人口负担期。

更重要的一方面是,国内经济增长虽受阻但总量未下降,2024年国内GDP同比增长5.0%,增速在世界主要经济体中位居前列;居民消费意愿与动力不足,但消费潜力大且隐性提升,2024年居民新增存款达14.26万亿元。

与过去四十年不同的是,当前行业并非因政策调整,而是经济发展脱离高增长改变了居民消费意愿,在消费潜力坚挺的情况下,行业由“增量时代”进入“存量时代”,产业规模未来既不会高增长,也不会大幅下降。

过去,大家都觉得经济发达的地区酒水的消费会很好。以广东市场的酱酒表现为例,经济好的时候会产生很强的放大效应,但经济一旦收缩,它的收缩效应也比较明显,包括主流的宴席场景都出现了消费降级。所以经济的变化对消费也产生了一定影响。

03 消费之变

对白酒消费需求的影响

在白酒消费市场高潜力消费人群中,1985年至1994年出生的普通白领、95后出生的职场新人占比正在扩大,未来将成为白酒消费主力军;白酒女性消费人群占比提升,且呈现高购买力与年轻化特征;80、90后替代60、70后成为白酒主力消费人群。

这意味着,白酒消费群体的代际迁移、性别分化,带来居民消费需求与理念多样化。

在消费人群迭代上,过去四十年,60、70后是白酒消费主力人群,青年时期经历国内经济由弱到强的全周期,且接收的社会文化趋同。

当前,80后、90后成为白酒消费主力人群,中青年时期历经经济增长由强趋缓,青年接收的社会文化在持续变化,与60后、70后有着明显的区隔。

主力消费人群迭代与代际并存,60、70后消费以传统宴请、礼赠场景主导,追求产品“社交符号”价值;80、90后更关注产品品质、健康与文化,消费追求“悦己”体验。

现在,白酒消费已从“面子”转向“里子”消费,销售逻辑从“社会熟人驱动”转向“社交圈层驱动”,从“产能驱动”到“品牌驱动”再到“用户驱动”,市场重构“产品—场景—情感”的链接逻辑。

04 科技之变

对白酒营销形态的影响

近几年,很多做传统渠道的企业都感觉很痛苦,特别是2020年疫情后,新科技、新场景、新消费形态在颠覆传统渠道。

从抖音、小红书、微信视频号,再到今天谈到的DeepSeek、AI等,数字化技术引发注意力经济(眼球经济)崛起,消费群体相互影响消费决策,并且在不断地重构消费形态,只是很多区域性酒商的感知度不是特别明显。

“注意力”经济带来营销革命,重构生产、流通和消费全链路,驱动市场营销系统性变革,新零售业态、场景以及内容电商快速崛起,白酒营销形态不断重塑。

目前,众多的数字化工具(APP、小程序)产生海量数据,AIGC等新数字技术推动数智革命,打通后端数据生成到前端数字处理的链路。

未来,超越经销商、发生颠覆性变革的可能不是行业内,而是来自业外、跨界的力量。

现在很多公司在做专业化的全链消费者运营服务,用底层的数据和技术做驱动,用新营销的方法论做背书,变成一个消费运营的公司。这类公司随着线上比重的不断扩大,对白酒的渗透率越来越高,会对传统的线下运营颠覆更大。

与此同时,我们看到,数字化技术在白酒营销中的有效应用,包括精准洞察客户与开展营销,提高经营效率与降低决策风险,丰富个性化体验与场景创新,助力新型渠道扩展与市场覆盖。

数字化技术带来了工业4.0时代的市场营销,即“以数据为支撑、以技术为动力、以用户为中心”的全城智能营销,重构“产品—渠道—用户”间的关系。

数字化不是“选择题”,而是“生存题”,企业需要构建“研一产一销一服”一体化数字生态系统。那些早就拥有数字化工具(一瓶一码)、平台数据(直营线上渠道)的酒企正在厚积薄发,随着数据库逐渐庞大,将对其他酒企形成碾压竞争。

05 “三变”聚变下

白酒行业进入发展新时代

什么是“三变”?分别是上面提到的经济之变、消费之变和技术之变。很明显,众多的无序发展与时代变化对冲产生周期矛盾:

一是,由头部酒企拉动的行业次高端、高端价位扩容带来的结构性增长,与疫情黑天鹅、产业调整、化债压力、经济下行等宏观波动所导致的商务消费下行之间的矛盾。

二是,腰部、基部众多区域型酒企依托中低端价位发展的实况,与疫情及后疫情时代消费场景受限、消费力紧缩之间的矛盾。

三是,行业供给端惯性产品供给与市场营销思维,与消费人群变迁下的消费需求、消费场景、消费渠道变化之间的矛盾。

四是,传统渠道端对有序经营、利润的需要,与酒企饱和式份额挤压,以及新兴电商渠道破价、零售渠道崛起形成的市场秩序混乱、价盘失守、份额丢失之间的矛盾。

因此,酒类行业呈现明显的新时代特征——周期调整和营销变革。

在周期调整下,“存量”不是“没量”,行业由供需矛盾、量价矛盾带来的内卷竞争、动销乏力、库存高企等问题,会倒逼市场进行周期调整,回归良性发展状态。

从营销变革角度出发,面对新的消费需求与营销形态趋势,市场一定会掀起一系列的“营销变革”,能在行业进行周期调整中存活下来的品牌与产品,一定是长期持续进行“营销变革”,满足新时代“消费需求”的品牌与产品。

06 白酒时代之变下的厂商增长机会

思考一个问题:过去四十年谁最会卖酒?过去四十年,凡是精准洞案消费需求、更贴近消费者的酒企、渠道商、终端都取得了发展成就。

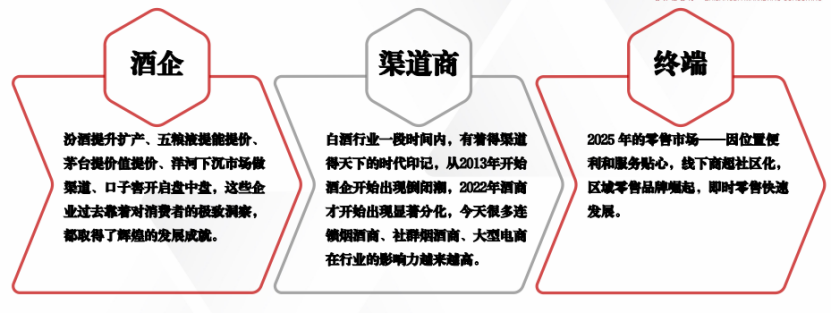

比如企业层面,汾酒提升扩产、五粮液提能提价、茅台提价值提价、洋河下沉市场做渠道、口子窖开启盘中盘,这些企业过去靠着对消费者的极致洞察,都取得了辉煌的发展成就。

渠道商层面,过去业内有着“得渠道者得天下”的时代印记,从2013年开始,酒企开始出现倒闭潮,2022年酒商才开始出现显著分化,今天很多连锁烟酒商、社群烟酒商、大型电商在行业的影响力越来越高。

终端层面,2025年的零售市场——因位置便利和服务贴心,线下商超社区化,区城零售品牌崛起,即时零售快速发展。

对于行业而言,没有特定最会“卖酒的人”,但最会“卖酒的人”一定是在某一特定时间与空间中最了解消费趋势、更满足消费需求的人。

因此,必须要精准把握白酒时代之变下的厂商增长机会,洞察时代消费趋势,满足时代消费需求。

一方面,在存量中找增量,进行营销变革。在存量市场中也有增量,不同品牌间、渠道间与场景间的销售规模是此消彼长的关系,有降就有增。存量如何竞争,用“新路径”对抗“旧传统”,打造高价值品牌竞争。

另一方面,在存量外找增量,把握出海机遇。现在,海外华人越来越多、海外华人企业越来越多、海外中华影响力越来越大,海外有着确定性的机会。

品牌如何更好地“出海”?弄清规则(如国家检疫政策、税率与汇率),瞄准需求,避免高内卷市场竞争。

07 新时代下的增长,把握“七新”关键词

第一,新时代下的增长要有新思想。沿着旧地图到不了新大陆,必须要主动变革,破除边界,多维创新。

对全国性酒企而言,由“泛全国化”转向“全国精细化”,由大单品驱动转向多品驱动。

2025年,很多全国性酒企都在进行组织变革、前移市场作业;全国性酒企推出产品、夯实产品矩阵的频率越来越高,如全兴用国兴布局高端、用全兴和润升级中档、用全兴大曲夯实基础,多品驱动下,全兴的发展势能在持续回归。

全国性酒企应该学习全球性烈酒公司、啤酒公司如何在海外发展,如帝亚吉欧、百威英博、尤其是日本獭祭清酒。

对于区城省级龙头企业与区域规模酒企而言,要由“掘地三尺”转向“开垦新地”、兼顾“传统渠道”与“新兴渠道”的运作、从“老一套”转向“新方法”,“一块地”再肥沃,也有被啃食殆尽的一天,也没有走遍天下的“一招鲜”。

市场经销商,无论是渠道分销商还是OEM商,都要去转型,从价差发展逻辑到品牌发展逻辑,向品牌商、平台服务商转变,比如打造企业品牌转型。连锁烟酒店打造产品品牌转型线上品牌,有大量的原酒厂有合作需求。

一定要明白,敢想敢干,干别怕错,干别拖延,边干边想!

第二,新时代下的增长要有新表达。社会文化变化,催生了新人群、新价值观、新消费期待。从企业品牌表达,到产品品牌表达,再到企业家品牌表达,切实围绕价值观,在企业、产品、企业家品牌层面塑造全新表达。

好的企业品牌一定传递某种高宗旨,感化人心,比如全兴为开怀助兴,为美好助兴的全兴信仰;小米即使后造车,也快速“超车”。

近几年行业一直在提智能酿造与低负担、低刺激产品品质表达,产品在品质表达与包装表达上要契合当前健康化与个性化消费理念,要积极创新。

今天消费者更加注重自我感受,也带来了企业家品牌塑造方式的不同,越来越多的企业家入驻短视频,打造个人自媒体,与客户增强互动,极具代表性比如雷军、马斯克等。

第三,新时代下的增长要有新内容。用持续的内容供给构建客户终身价值,推动产品购买,服务产品使用与复购。

一方面,购买前的内容驱动靠“叙事”,提供情感叙事、功能叙事和服务叙事;另一方面,购买后的内容驱动靠“服务”,情绪服务做好用户陪伴, 权益服务给予用户身份,专业服务给予客户价值。必须不断创造,持续迭代,拉近消费,持续种草。

第四,新时代下的增长要有新场景。从“交易平台”转变为“情绪载体”,将产品升维至文化体验、社交货币与情感纽带。很明显的是,酒是液态的场景,场景是固态的酒,卖酒是卖一种生活方式。

在新场景构建路径上,瞄准场景需求,如举办会员活动;打造新型场景,如推出虚拟酒吧、线上“云品酒”;重构传统场景,如沉浸式酿酒体验、打造历史场景。

第五,新时代下的增长要有新渠道。从线下到线上,实现全渠道融合销售,发展全域渗透与生态裂变,扩张流量场域,升级运营模式,分化场景与重构功能。

新兴渠道如内容+场景平台、私域、即时零售等是存量市场下的增量市场,酒类直播电商销售额大幅增长,山姆中国销售额和会员数增长,白酒是重要商品之一。

第六,新时代下的增长要有新空间。生产力过剩导致极端内卷,选择出海是选择机会。产品出海由渠道经销商进行,瞄准需求市场输送;品牌出海企业需识别洞察客户,做好符合本土文化的产品与推广,具备国际化运作思维。

白酒真实意义上的出海才开始,但有开始就一定有结果,要不断借鉴、不断适应。

第七,新时代下的增长要有新能力。市场销售逐步由“关系驱动”转向“专业驱动”,涉及数字科技、用户主权、品牌出海。新兴渠道与数字化技术紧密相关,传统模式失效,组织能力是破局关键,行业营销改革首当其冲一定是组织改革。

整体而言,酒业的新时代特征是“周期调整”与“营销变革”,行业的新时代增长要打造高价值品牌竞争,避免高内卷市场竞争。明势取道、优术践行,广拓商路、领航酒业。