回顾2024年,中国白酒产业历经波折,产业链上下游各方也从最初的恐慌逐渐走向理性。当下,消费市场已形成共识:增长红利期已然结束,未来将是存量甚至缩量竞争的时代。

在当前复杂多变的市场环境下,卓鹏战略联合酒说发布《中国酒业总裁调研报告》,从市场调研、趋势变化、消费走向、渠道走向、动销走向等多个维度出发,旨在传递一线市场的真实动态和厂商声音,为企业一把手、高管团队等提供一份全面详实的参考资料,助力其做出更客观准确的年度决策和未来趋势预判,为行业可持续发展提供决策支撑。

01 在不确定的灰色乌卡时代 探索确定性的黑白决策

当前,全球经济处于乌卡(VUCA)时代,充满易变性、不确定性、复杂性和模糊性。今年开年,比如DeepSeek、机器人、《哪吒2》等新兴事物的出现给行业带来了创新启发。

在这样的大环境下,中国经济面临的机遇和挑战并存。具体到白酒行业看,经过市场调研和环比洞察,2025年春节期间,白酒动销下滑幅度收窄至个位数,整体表现好于预期,超过去年国庆、中秋市场表现;其中,60%受访经销商平均下滑在5%-10%;相比中秋酒市表现,动销提升20%-30%。

这表明,市场的恐慌情绪有所释放,信心逐渐趋于稳定,行业调整的触底信号有所释放。但酒业整体仍处于低速调整阶段。

对于名酒厂来说,必须要防止过山车式风险波动。稳健发展的态势比单纯的业绩增长更重要,因为盲目追求高增长、继续追求高利润的风险会非常大。2024年度三、四季度增速放缓,很多酒企主动降速,“稳”成为各大酒企2025年的产业共识。

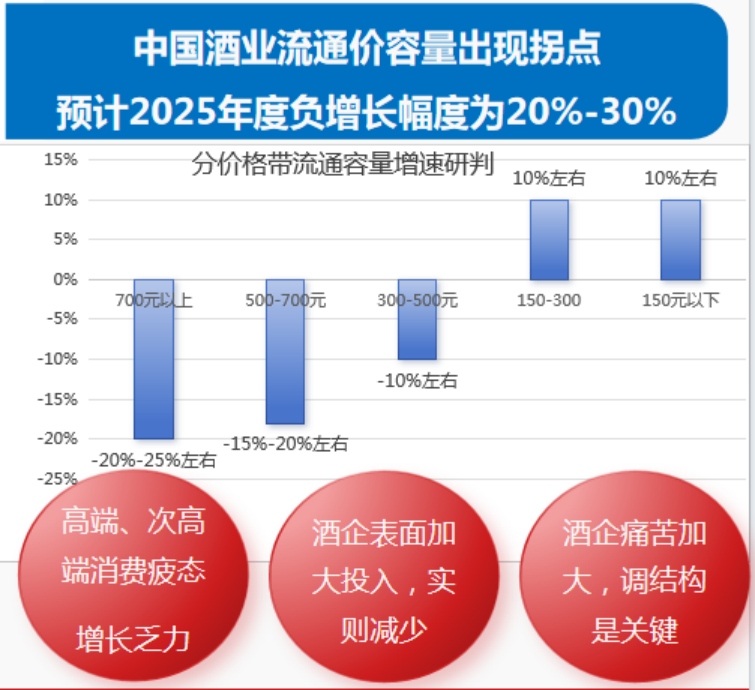

02 出厂价VS流通价,增速背离的信号

从行业层面看,酒类企业在出厂价容量上的增速放缓,预计年度增速为5%左右;流通价容量出现拐点,预计2025年度负增长幅度为20%-30%。

资料来源:卓鹏咨询

从上述报表情况来看,酒类市场分化、消费降级的趋势明显,高端酒及次高端酒面临较大压力,但是许多名酒厂没有正视消费降级,也没有应对消费降级所能采取的正确策略和有效举措。

那么,全国性名酒和区域酒企如何面对消费降级?

答案是只有主动顺应时代、有效应对变化,在稳住高端的同时调整结构是最为妥当的。对于全国性名酒和区域名酒来说,如何抢占次高端份额和大众酒份额,成为穿越周期的关键命题。

03 看稳茅台,2025酒业最大关注点

茅台作为酒业龙头,担负起了整个行业的价值担当。我们必须要相信茅台的力量,相信茅台的担当,相信茅台的调控能力,相信茅台抵御风险、穿越周期的确定性力量。

茅台在酒业市场中占据重要地位。通过调研和行业交流分析,2025年其普飞价格大概率在2000-2400元之间小幅波动。

茅台明确2025年增长路径,产品端通过控制500ml飞天投放量,减少珍品产品投放,加大多规格飞天及文创产品投放布局,构建“减普飞、增公斤、优珍品”矩阵,以实现“价盘稳、利润增、口碑升”的正循环。同时,文创茅台和个性化茅台加大消费引导,提升开瓶率和消费吸引力。

茅台1935凭借品牌影响力与产品特色,对千元价格带市场产生重要影响。其上市之初成交价最高突破1800元/瓶,如今市场价格回落。它不仅横向威胁千元名酒的市场份额,还凭借品牌势能纵向虹吸500-800元酱酒的市场份额,对其他高端酱酒形成降维打击,倒逼竞品向下收缩。

04 “XYZ”三世同堂 精准洞察消费人群差异

中国主力饮酒人群涵盖“X、Y、Z”三代,“XYZ”三世同堂、和而不同、饮酒分化、轻商务同化。

X世代(1965-1980年出生)成长于经济波动和改革热潮时期,兼具财富积累与社会责任,饮酒特征为快醺+微醺,健康意识逐渐提升,受官本位导向影响,酒桌文化盛行。

Y世代(1980-1995年出生)是千禧一代,在互联网普及的环境中成长,是社交媒体早期使用者,注重个性与圈层文化,白酒消费的主力军。目前,他们的饮酒频次和饮酒量均下滑,饮酒特征为慢醺+少饮+多元,主要在于商务引领酒业消费,实现多元方向发展。

Z世代(1995年-现在出生)是数字原住民,互联网和智能设备是生活核心,追求释放自我、享受悦己。微醺享受+悦己式饮酒是其主流,应酬减少,多为小聚,对新颖、时尚的酒类产品充满兴趣,如低度潮饮、配制酒等。

过去,传统的白酒品牌建设和营销方式是围绕60、70、80后来构建的;现在,随着消费代际的变迁明显,Z世代逐渐成为主流,他们对新颖、时尚的产品充满兴趣,情绪价值优先,更加悦己和自我,喜欢尝试各种新口味和新形式的酒类,如低度潮饮,配制酒等。

意味着,酒类企业必须要围绕着年轻消费者,进行品牌年轻化建设、传播年轻化的建设和培育方式的年轻化建设,这些年轻化方向关系着酒企的未来。

05 线下缩量+线上增量,渠道内卷式分化

当前,酒业线下、线上的渠道生态发生了新变化。

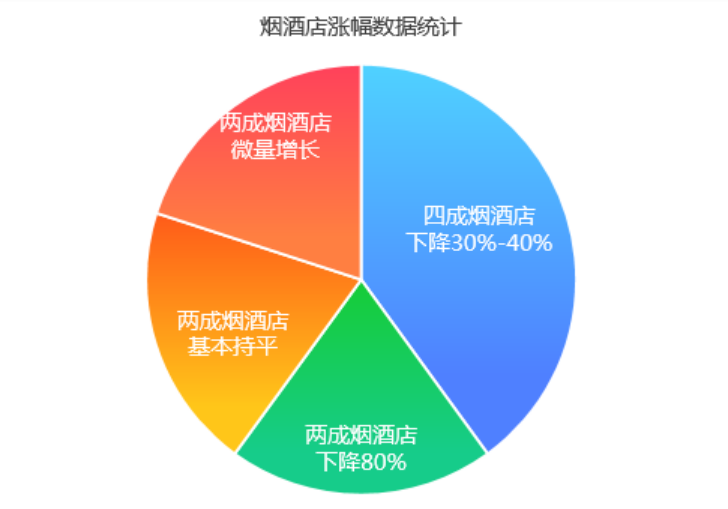

第一,烟酒店库存动销压力大,整体终端营收可能下降30%。通过北京、广州、郑州等城市调研数据显示,两成烟酒店销售额下降80%,四成烟酒店下滑30%-40%,两成基本持平,两成微增(但增量来源于其他业务)。

烟酒店进入存量竞争时代,“好卖的不赚钱,赚钱的不好卖”,靠老客户经营的模式面临淘汰。很多名酒厂商“保不住存量的核心”在于核心网店的缩量。因此。2025年扩网、扩点、扩消费,成为酒企能否保存量的一个关键。

第二,餐饮业是商务活动风向标和经济活力晴雨表,大众酒必须重视餐饮。

当前,经济景气度不佳、消费疲软。据悉,2024年餐饮企业注册量减少56万家,高端餐厅淘汰率超38%。中央重申八项规定,政商务高端消费场景进一步减少,高端酒消费进一步缩量。同时,大众餐饮受外卖和住宅经济影响,景气不佳。

这在一定程度上折射出流通渠道的消费缩量。同时,特色餐饮、新型餐饮崛起,成为YZ世代打卡对象。酒企如何去利用特色餐饮,网红餐饮来配合消费者培育是非常关键的。

尤其是150元以下价位段的产品,要重视新餐饮渠道、连锁餐饮渠道、特色餐饮渠道、网红餐饮渠道等。这些新兴餐饮渠道正在成为培育消费者、品宣销一体化的核心渠道和消费者价值经营的流量入口,也是大众盒酒和大众光瓶培育消费的“温床”场景。

第三,商超渠道“冰火两重天”,新兴KA卖场催生新风口,给酒业带来新希望。

一方面,传统KA卖场持续低迷,与之形成鲜明对比的是新兴KA卖场发展迅猛。如山姆自2016年至2024年每年增4家店;胖东来11家店营收170亿元,自有品牌白酒动销率高达92%;盒马2024年共开72家新店,全国总门店近430家,营收590亿元。

酒业应重视新商超,与Shopping Mall的运营逻辑和战略体系合作,包括进行品牌战略合作、产品战略合作、品宣销推广一体化合作等体系化深度合作。

新零售、新KA卖场的兴起,表明消费C端化时代的来临。过去的卖场是以自我为中心,属于卖场思维;现在来说,新零售、新KA卖场是选品思维,帮助消费者选择更优产品,选择质价比更高,颜价比更高的产品,满足品质生活的需求。

因此,酒业未来必须要强化C端化的思维,要以用户为中心,构建C端化的营销体系。

第四,电商直播正逐渐向头部品牌集中,向专业平台集中,向垂类大V集中。

目前,直播电商已从“野蛮生长”进入“精耕细作”阶段,红利消退、成本攀升、转化承压成为行业新常态。未来,我们必须要看到并积极拥有真正有价值的直播电商、私域电商、货架电商和内容电商等新兴平台。

同时,我们要积极拥抱头部平台,头部大V和头部新酒商,它们会成为未来增长的重要来源,进一步强化战略合作。

值得关注的是,内容营销蕴含新机遇,拥有私域和客户积淀的的电商依然具有虹吸效应,通过提供有价值、有吸引力的内容,借助抖音、小红书等渠道进行精准投入。强化内容营销的资源利用,成为商家与主播寻求差异化发展的有效途径。

第五,即时零售领域正处于跑马圈地阶段,连锁品牌与区域强商有机会逆袭翻身。

田卓鹏指出,目前,即时零售已经成为中国酒类流通渠道变革的主要动力之一,其涉及的企业之多,受益的层级和链条之广,都堪称中国酒类流通行业的最强新质生产力。

一方面,区域酒类连锁采用“店仓合一”模式,借助基于LBS的蜂窝式点位设置、私域运营体系和开放配送平台,在区域市场实现即时零售转型。

另一方面,以美团、京东为代表的大平台和酒小二为代表的专业平台通过前置仓模式,凭借流量优势和配送网络,积极布局我们的本地生活。

其中,1919、小酒喔、酒便利等在即时零售领域表现突出,通过“线上下单+线下配送”的方式,以连锁化建立“天网+地网”的双网壁垒。这代表酒业创新的重要实践,也是重要增量来源,更是转型升级的重要方向。

对于酒商而言,谁先发现了即时零售的机遇并积极响应,谁就会成为最大的受益者。例如1919、酒仙集团、中粮名酒荟、酒便利等酒类连锁企业,以及广东粤强等传统大商,都在即时零售领域实现增长与赋能。

06 从卖方时代到买方时代转型 厂商关系成为酒业的新命题

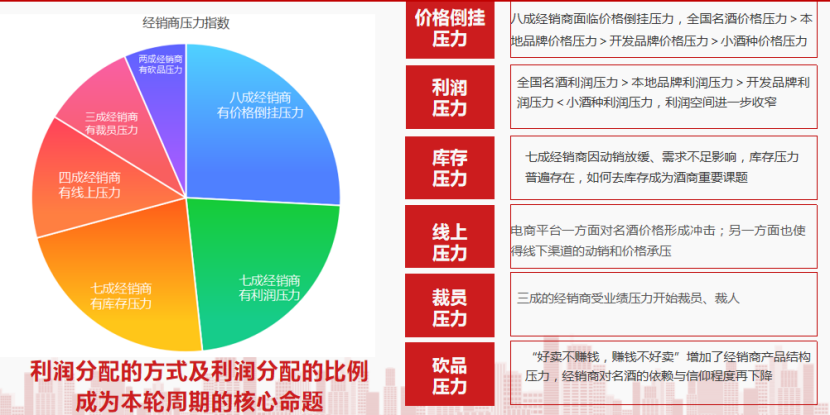

经过调研走访,经销商进入了机遇期与困难期交织的复杂变化阶段。作为厂家来说,如何优化厂商关系、如何拿出真金白银扶商强商,是这一轮酒业竞争的一大关键。

我们看到,郎酒拿出5%的净利润兜底保障用于支持志同道合的经销商;五粮液创新机制扶持核心酒商等。

当前,作为酒类流通环节的重要力量,经销商面临价格倒挂、利润微薄、库存、线上、裁员及砍品的诸多压力,八成经销商对未来预期从承压心态转变为触底心态。

利润分配的方式及利润分配的比例,成为本轮周期的核心命题。2025年,率先优化厂商关系的酒类企业有望成为行业赢家。

目前,超过80%的经销商面临价格倒挂压力,全国名酒利润压力>本地品牌利润压力>开发品牌利润压力>小酒种利润压力,酒类经销商的利润空间进一步收窄。

在厂商关系方面,市场正从卖方时代向买方时代转型,厂商关系成为酒业新命题。经销商迫切需要酒厂在动销、费用、人员、产品、资金等方面给予支持。只有厂商一体、同心同德,才能有效抵御市场风险、穿越调整逆周期。

07 预判五大酒种关键词

预判一:中国酱酒进入韧性管理期,头部调控与腰部分化,“品-产-销”红利仍在。

田卓鹏表示,酱酒韧性管理期,主要体现在品质韧性、品牌韧性、产能韧性、数智韧性、产区韧性、消费韧性上。

随着中国酒业进入韧性管理期,头部酱酒加码市场调控,加强市场深耕,加速消费再培育,稳盘子,稳价格,稳商业、稳市场成为主要命题;腰部企业进入过山车阶段,产能、市场、份额冰火两重天。

茅台定盘星的作用持续,酱酒头部抗压加码调控;酱香品类开瓶率仍在提升,依然具备产业红利;酱酒依然是圈层选品首选,迎接质价比时代来临。

预判二:清香中场开启3-5年的风口期,除汾酒以外的清香酒急需提升内应力。

田卓鹏预判,清香崛起最多3-5年的风口期,之后将进入品牌集中和特色分化。在这一过程中,512(50元/100元/200元)价格带成为二、三线清香型企业的主要发力点和成长空间点。

未来,清香的二线品牌阵营最多能容纳10个以内的席位,核心产区最多有5个席位,除汾酒以外的清香酒急需提升组织内应力、模式内应力、运营内应力、营势内应力。

预判三:2025新酒饮风口纪元,新消费与多元场景驱动的爆发元年。

从全球市场潜力看,2023年全球新酒饮市场规模已超6300亿元预计,2025年将突破7400亿元,成为酒饮赛道增长最快的领域。

目前,中国新酒饮市场呈现爆发式增长,2024年市场规模已跃升至570亿元预计 2025年将突破740亿元。若保持此增速,2027年市场规模有望达1200亿元,并带动上下游产业链向万亿级迈进。

这背后是消费市场的代际更迭加速行业转型。低度潮饮赛道经过五年沉淀,现进入价值兑现期。新消费势力崛起倒逼产业升级,新酒饮成为代际轮动下的确定性赛道。

除了果露酒发酵酒、潮饮之外,希望大众葡萄酒、时尚黄酒也要参与新酒饮新赛道中来,果味化、低度化常新白酒亦是Z时代的新选择。

预判四:省酒“第三春”的洗牌与跃迁,头部省酒换位增长的新窗口期。

2025到未来三年,由于名酒利润受阻,行业换位增长时刻开启,省酒新机遇即将来临。我们从白酒利润压力链条看,名酒的压力>地产酒的压力>开发酒的压力>小酒种的压力。

与名酒相比,省酒天然具备地缘文化优势、经营利润更具诱惑力、政企关系更具生态性、组织效能更灵活,正在迎来难得的发展机遇期。

省酒企业必须要坚持价值向上、势能为王,抢占省会首位度,推进渠道C端化和传播C端化,强化多区域联动。

预判五:随着X世代对健康关注度的提升,健康养生酒悄然兴起。

随着银发经济来临,中国人口基数庞大、退休潮加速,X世代追求健康享受型消费;Y世代追求更加轻松、舒适化的个人消费场景;Z世代”悦己主义“催生了饮酒健康意识的增强。

健康养生酒迎合了消费者对健康饮酒的需求,市场前景广阔,但也需要在产品研发、品质把控、品牌推广等方面下功夫。

立足当下,酒业如何看待未来?只有在不确定中寻找确定性,在乌卡时代分辨黑白寻找破局之光,压力越大,商机越显!

把握确定性、创造新可能、重塑增长极,是我们穿越周期的黄金三角。寒冬终将过去,手握新商机密钥的人,方能第一个触摸春天的温度!

本文来源酒说